【行业报告】中国医药行业A股上市公司高质量发展蓝皮书_2023.8

医药工业和医疗装备产业是卫生健康事业的重要基础,事关人民群众生命健康和高质量发展全局。2023年8月25日国务院常务会议,审议通过《医药工业高质量发展行动计划(2023 -2025 年)》、要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。要充分发挥我国中医药独特优势,加大保护力 度,维护中医药发展安全。

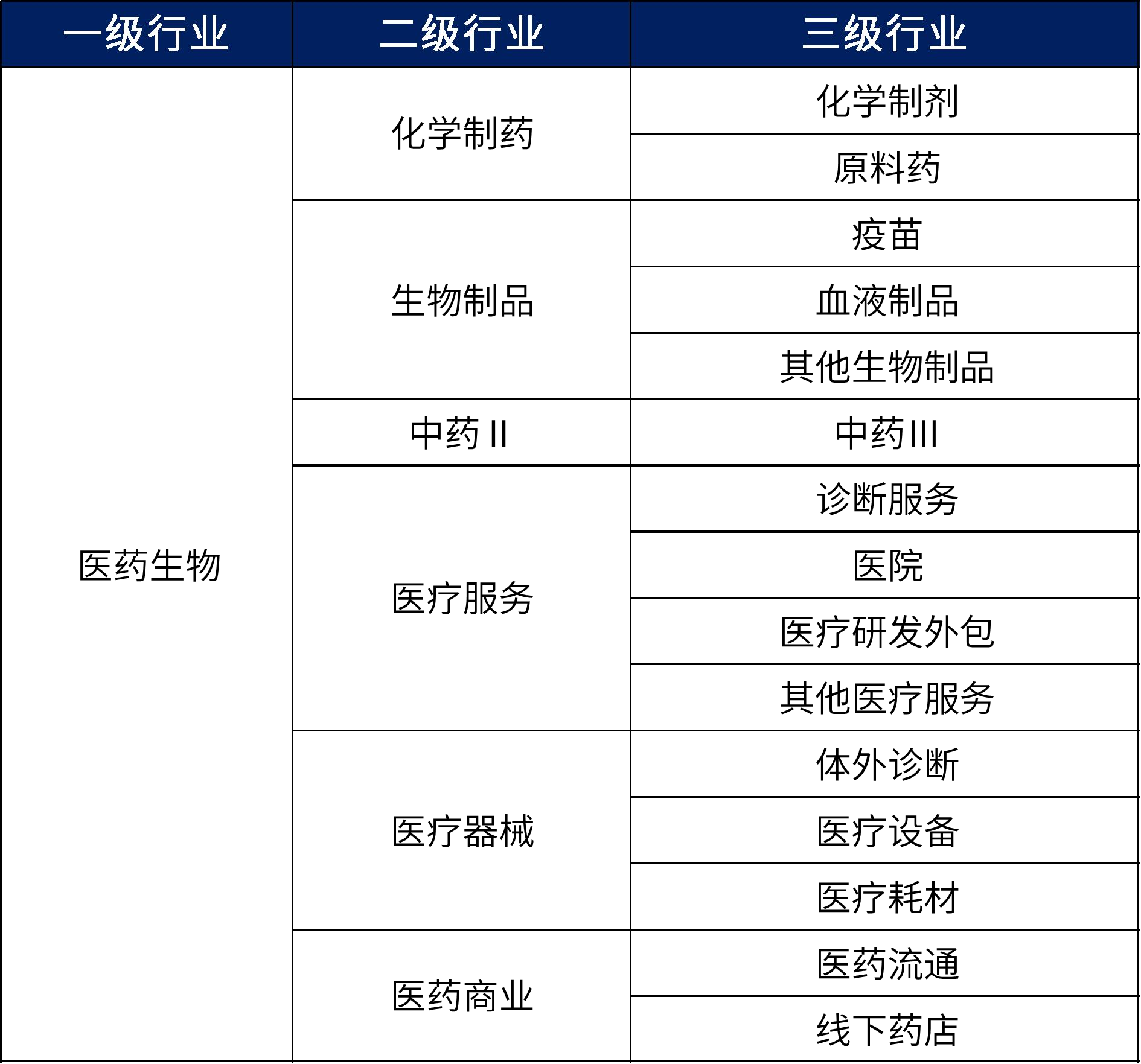

医药生物产业主要包括医药、医疗器械、医药商业、医疗服务等板块,涵盖医药、生物制品、医疗器械研发、生产、流通、销售、服务等各个环节。制药主要指药品的研发、生产和销售,包括化学药、中药及生物药等;医疗器械指单独或者组合应用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料或者其他物品,主要包括医疗设备、医疗耗材以及体外诊断;医药商业主要指医药的流通环节;医疗服务主要是提供终端用户的环节。

医药生物行业是 A 股上市公司的重要构成。截至 2023 年 7 月 31 日,医药生物行业(以 2021 版申万行业分类为准)共有上市公司 487 家,公司数量 A 股行业排名第二,占 A 股数量的 9.5%,医药生物行业总市值 69,662 亿元,总市值 A 股行业排名第二,占 A 股总市值的 8.9%。

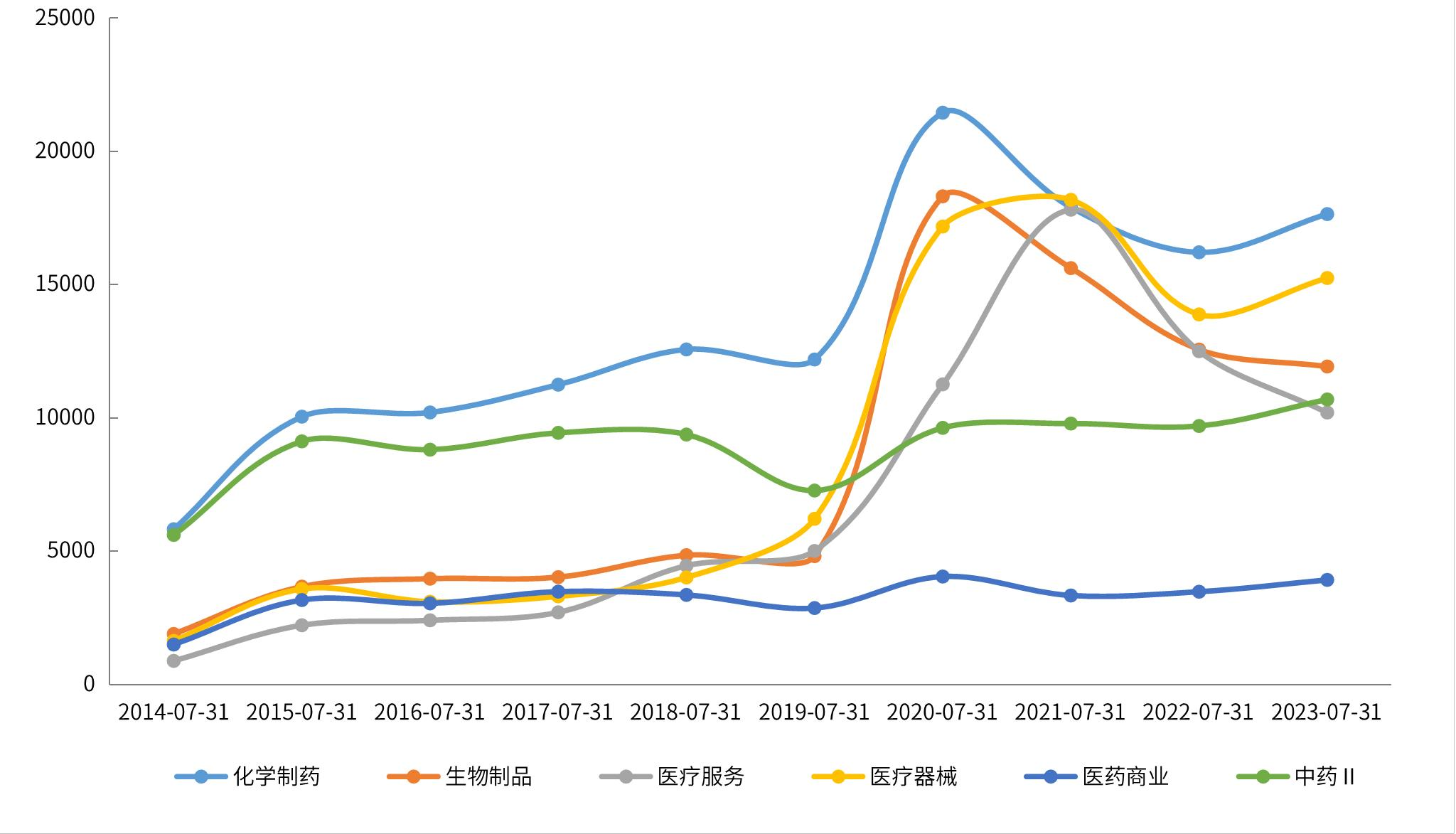

从二级行业来看,截至 2023 年 7 月 31 日,化学制药、医疗器械、生物制品市值排名靠前。化学制药市值近 10 年一直居于领先地位,医疗器械则是增长最快的二级行业,医疗服务在疫情期间市值增长明显,在疫情结束后,下降幅度也最大。

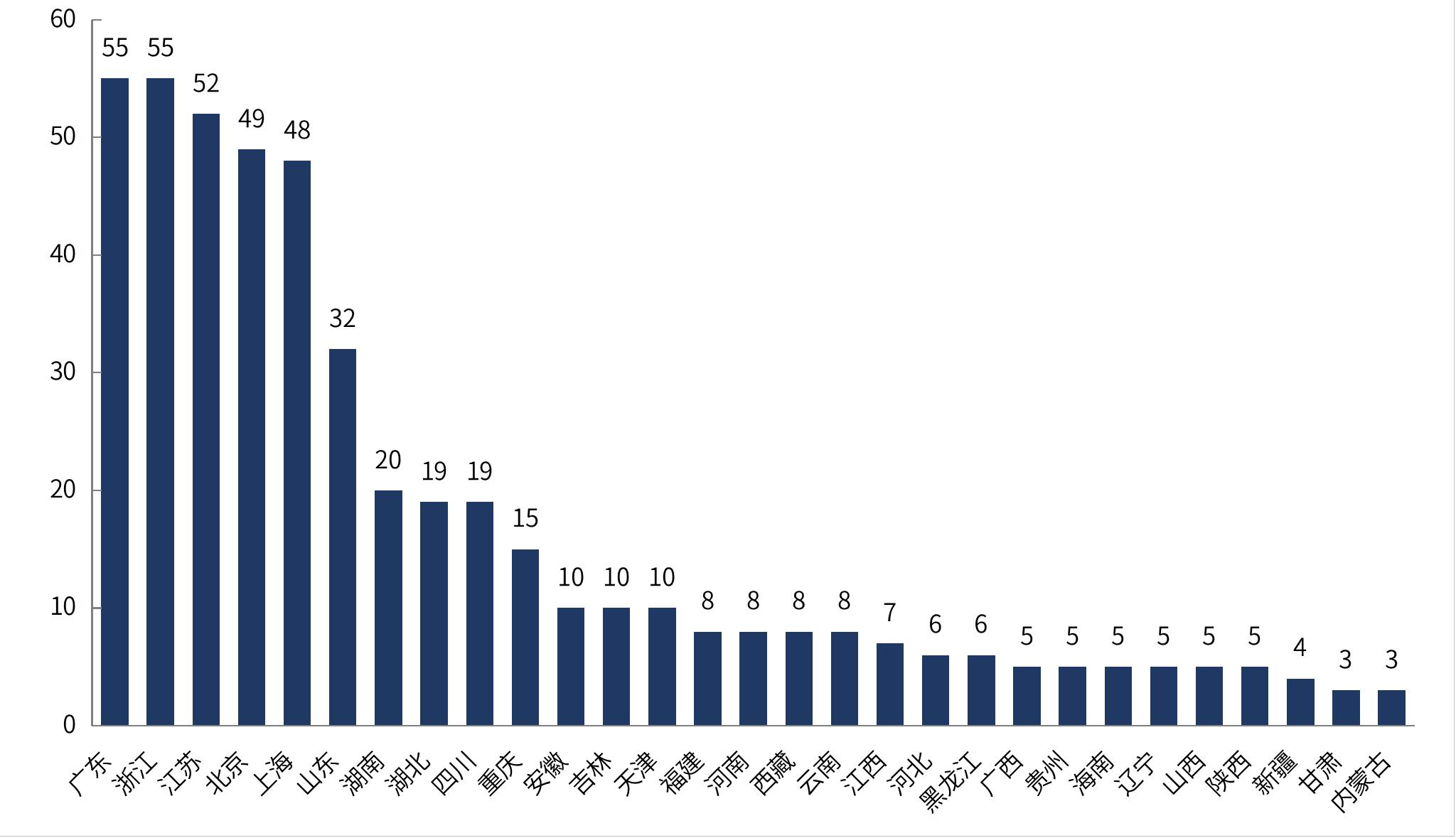

医药生物 A 股上市公司在地域上表现出明显的集群效应,医药生物 A 股上市公司分布最多的省份是广东、浙江、江苏、北京和上海,明显高于其他省份。其次是山东,有 32 家医药生物 A 股上市公司。湖南、湖北、四川、重庆是第三梯队。其他省份医药生物 A 股上市公司均不超过 10 家。

和恒咨询从医药生物行业概况、医药生物上市公司整体表现、医药生物上市公司财务质量、医药生物上市公司资本市场表现四个维度对医药生物行业进行深入研究。

过去三年,医药生物上市公司数量持续增加,整体市值水平较高,在 A 股中占有重要地位。但从 2022 年 7 月 31 日到 2023 年 7 月 31 日,医药生物上市公司市值中位数下滑, 且下滑幅度大于 A 股。从板块来看,医药生物上市公司集中在创业板,新上市企业更偏爱创业板和科创板。从细分行业来看,疫苗行业平均市值排名第一。

过去 12 个季度,医药生物上市公司 A 股发展指数均高于临界值 100,表明医药生物上市公司发展质量优于 A 股表现,优势差距在 2020 年四季度有大幅减小,后续相对稳定,2023年一季度,医药生物 A 股上市公司发展指数为 126.2。

上市公司财务质量方面,纵向来看,从 2020 年到 2022 年,医药生物上市公司资产、销售、研发规模持续扩张,盈利规模略有下滑,研发能力、议价能力提升,成长能力、股东回报、盈利能力、运营能力、利润质量、造血能力下滑,偿债能力基本稳定,医药生物上市公司整体财务质量呈下滑。

横向来看,医药生物上市公司盈利规模大于 A 股表现,资产规模与 A 股持平,销售规模与 A 股存在差距,成长能力、股东回报、盈利能力、研发能力、利润质量、造血能力优于 A 股,运营能力、议价能力与 A 股存在差距,偿债压力小于 A 股,更容易出现销售投入远高于研发投入的问题,医药生物上市公司整体财务质量优于 A 股。

资本市场表现方面,纵向来看,从 2021 年 7 月 31 日到 2023 年 7 月 31 日,医药生物行业估值有所回落,更多医药生物行业上市公司受到券商和北上资金的关注,但高关注的公司有所减少,关注度较为分散。

横向来看,医药生物行业的估值从高于 A 股变为低于 A 股,资本市场对医药生物行业的关注度与 A 股基本持平,但医药生物行业获得高度关注的公司占比低于 A 股,北上资金对医药生物行业的关注度高于 A 股整体水平。

细分行业来看,血液制品、医疗研发外包和医疗设备市盈率整体估值较高,医药流通和诊断服务整体估值较低,资本市场对线下药店和医疗研发外包关注度最高,北上资金对线下药店、血液制品和诊断服务的关注度较高,对医疗设备和原料药的关注度较低。

各细分行业财务质量整体表现

化学制剂:规模较小,具有较高的成长能力,股东回报较低,由较低的盈利能力和运营效率共同导致,盈利能力较低源于较高的研发和销售费用,且重视销售高于研发的现象较为普遍和明显,利润有较强的变现能力但结构质量较低,有一定造血能力,议价能力较低,偿债压力较高。

中药:规模较大,有一定的成长性,股东回报低于医药生物行业,由较低的盈利能力导致,盈利能力较低源于较高的销售费用,但研发重视度低于 A 股,是医药行业中销售投入高于研发投入最严重的细分行业,利润变现能力和结构质量均较高,造血能力较强,议价能力较低,偿债压力较低。

原料药:规模较小,有一定的成长性,股东回报较高,主要源于较高的盈利能力,产品盈利能力虽然较低但费用较为可控,研发投入高于销售投入,研发重视度高于 A 股但低于医药生物行业,资产效率较低,利润的变现能力不强但结构质量较高,造血能力较强,议价能力较高,偿债压力较低。

医疗耗材:规模较小,成长性不足,股东回报较高,主要源于较高的盈利能力,较重视研发,利润变现能力较强但结构质量一般,造血能力较强,议价能力较强,偿债压力较低。

医疗设备:规模较小,有一定的成长性,股东回报较高,源于较高的盈利能力和运营效率,虽然产品盈利能力低于医药生物行业,但销售费用相对可控,重视研发,利润变现能力与结构质量较低,造血能力较强,议价能力较强,偿债压力行业最低。

体外诊断:规模较大,成长性较强,股东回报较高,源于较高的盈利能力和运营效率,其中经营活动盈利能力行业最高,其背后是较高的产品盈利能力和较为可控的销售费用,重视研发,利润变现能力较弱但结构质量较高,造血能力较强,议价能力较强,偿债压力较低。

其他生物制品:规模较小,缺乏成长性,股东回报较低,由较低的资产运营效率导致,盈利能力较高,重视研发,研发费用率行业最高,利润变现能力较强但结构质量较差,造血能力较高,上下议价能力较低,偿债压力较低。

医疗研发外包:规模较小,其中销售规模行业最小,销售成长性较好但盈利成长性较差,股东回报较高,源于较高的盈利能力,虽然产品盈利能力较低但能够有效控制费用,重视研发,研发投入高于销售,运营效率较低,利润变现能力较低但结构质量较高,造血能力较高,议价能力较低,偿债压力较低。

医药流通:规模较大,其中资产规模行业第二,销售规模行业第一,成长性较高,股东回报较高,源于较高的资产运营效率,盈利能力较低,其中产品盈利行业最低,研发投入较低,利润变现能力较低但结构质量较低,造血能力不强,行业最低,议价能力较低,偿债压力较高。

医院:资产与销售规模较高,但盈利与分红规模行业较低,成长性行业最低,出现负增长,股东回报较低,盈利能力行业最低,研发投入较低,利润变现能力较强但结构质量较低,造血能力较强,议价能力较强,偿债压力较高。

疫苗:规模较大,成长性较低,出现负增长,股东回报较低,源于较低的资产运营效率,盈利能力较高产品盈利能力行业最高,重视研发,且重视销售高于研发的现象较为普遍和明显,利润变现能力较低但结构质量较高,造血能力一般,议价能力行业最低,偿债压力较低。

线下药店:规模较大,成长性行业最高,股东回报较高,孕育较高的资产运营效率,产品盈利能力较低,研发投入不高,利润变现能力和结构质量较高,造血能力行业较强,议价能力行业最高,偿债压力行业最高。

血液制品:规模较大,成长性较高,股东回报一般,经营活动盈利能力较高,产品盈利能力较低,研发投入低,销售投入较为可控,运营效率较低,利润变现能力较低但结构质量较高,造血能力较高,议价能力较低,偿债压力较低。

诊断服务:规模较大,其中资产与盈利规模行业最大,成长性较高,股东高回报较高,源于较高的盈利能力和运营效率,产品盈利虽然较低,但研发投入较少且销售相对可控,利润变现能力较低但结构质量较高,造血能力较低,议价能力较低,偿债压力较低。

其他医疗服务:规模行业最小,经营活动有一定成长性,但净利润负增长,股东回报较低,源于较低的盈利能力,重视研发,同时重视销售高于研发的现象较为普遍和明显,利润变现能力较高但结构质量较低,造血能力较高,议价能力较高,偿债压力一般。

文件阅读: